發布時(shí)間:2021-04-15 作者: 浏覽數:3977

中國(guó)锂電池行業的(de)發展受益于(yú)新能源汽車、儲能、3C、5G等行業的(de)大(dà)力發展,其中新能源汽車在(zài)近幾年的(de)發展中屬于(yú)爆發式增長。這(zhè)種引擎将中國(guó)锂電設備市場規模推到(dào)了(le/liǎo)峰值。

對于(yú)锂電設備企業而(ér)言,如此大(dà)的(de)市場規模,需要(yào / yāo)緊扣三大(dà)發展要(yào / yāo)素:

1)成本,重點關注設備全生命周期的(de)總體擁有成本和(hé / huò)設備效能提升。

2)質量,即提高一緻性,而(ér)産品一緻性受到(dào)過程一緻性和(hé / huò)零部件一緻性影響。

3)協同,主要(yào / yāo)體現在(zài)中下遊産業鏈深度交互、共進共赢,爲(wéi / wèi)了(le/liǎo)讓協同發揮其作用,需要(yào / yāo)設備廠商早期介入或提前介入到(dào)産品的(de)開發過程中。其中,成本和(hé / huò)質量要(yào / yāo)素離不(bù)開智能制造生産的(de)部署,即在(zài)制造環節,優化革新産線工藝,導入智能化、大(dà)數據分析,更好的(de)賦能電池的(de)生産制造,在(zài)提升生産效率的(de)同時(shí),更大(dà)程度提升電池的(de)品質及安全性能。

中國(guó)锂電池設備市場發展七大(dà)特點

(1)頭部動力電池企業市場集中度進一步提升,主要(yào / yāo)擴産集中于(yú)頭部電池企業。

截止2019年12月,國(guó)内動力電池企業約55家,較2018年減少近40家,主要(yào / yāo)原因有:

1)終端大(dà)客戶主要(yào / yāo)與頭部電池企業綁定較深,缺乏終端客戶的(de)部分動力電池企業主動放棄動力業務轉型其他(tā)領域,如小動力等領域;

2)受補貼下滑,動力電池降本壓力增加,部分電池企業應收賬款增加,導緻企業出(chū)現資金斷裂,生存困難,甚至破産淘汰出(chū)局;

3)锂電池市場集中度逐年提升,二三線電池企業面臨的(de)競争壓力加大(dà)。

通過對主要(yào / yāo)動力電池企業産能統計,2020年動力電池市場新增産能有望超70GWh,其中産能擴産主要(yào / yāo)集中于(yú)一、二線動力電池企業,包括CATL、比亞迪、國(guó)軒高科、中航锂電、孚能科技、力神、億緯锂能、欣旺達等,随着頭部電池企業市場份額的(de)提升,未來(lái)市場産能擴張仍将主要(yào / yāo)集中于(yú)主流動力電池企業。

2019-2020年主流電池企業産能規劃情況(單位:GWh)

數據來(lái)源:公開資料,高工産研锂電研究所(GGII)整理

随着國(guó)内動力電池崛起,锂電設備行業開始出(chū)現少數幾家技術優勢明顯、規模較大(dà)、具備一定引領作用的(de)優勢企業,如先導智能、赢合科技、璞泰來(lái)等企業,2019年锂電設備産值超過220億元,能夠做整線交付的(de)锂電設備企業競争優勢日趨明顯,市場集中度逐漸提升。

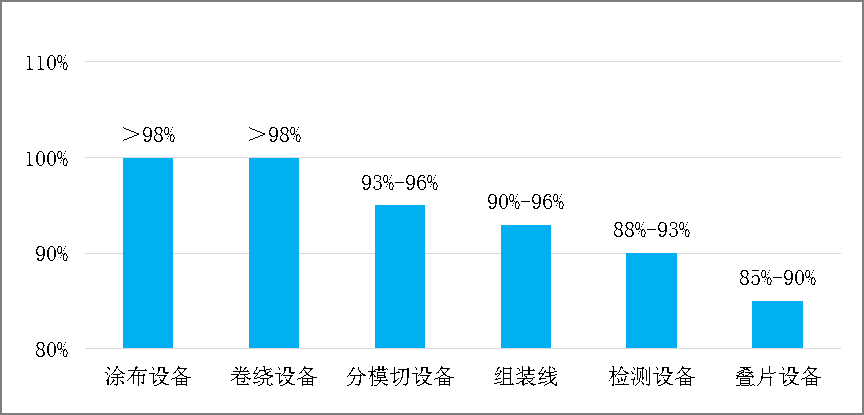

(2)設備國(guó)産化率持續提升,圓柱電池設備國(guó)産化率提升明顯。

由于(yú)進口設備價格高,售後服務時(shí)間長及維護費用高,近年來(lái)锂電設備國(guó)産化進程加速,國(guó)産化率穩步提升,據高工産研锂電研究所(GGII)調研統計,2019年中國(guó)锂電設備國(guó)産化率達90%。在(zài)CATL、比亞迪爲(wéi / wèi)代表的(de)方形動力電池的(de)帶動下,方形電池設備的(de)國(guó)産化率超90%以(yǐ)上(shàng);在(zài)比克、力神等圓柱電池企業帶領下,國(guó)内圓柱電池部分設備國(guó)産化率超過95%,國(guó)産化率大(dà)幅提升。

2019年國(guó)内主要(yào / yāo)锂電設備國(guó)産化率(單位:%)

數據來(lái)源:高工産研锂電研究所(GGII)

爲(wéi / wèi)滿足下遊主機廠需求,對于(yú)高端電池産品,目前國(guó)内锂電企業仍傾向于(yú)選擇日本、韓國(guó)或者美國(guó)的(de)進口設備,特别是(shì)前端核心設備,如攪拌機、塗布機等。随着終端對锂電池需求大(dà)幅提升,同時(shí)國(guó)内锂電設備技術不(bù)斷提升,電池産線中锂電設備國(guó)産化率不(bù)斷上(shàng)升,锂電設備單價整體呈現下降趨勢。

(3)設備自動化升級需求明顯,高效率設備需求增加。

锂電設備自動化是(shì)未來(lái)發展趨勢:一方面受政府不(bù)斷提高锂電池行業準入标準的(de)影響,對锂電産品的(de)安全性、一緻性提出(chū)更高要(yào / yāo)求;另一方面各動力電池廠商的(de)産能不(bù)斷擴大(dà),通過設備自動化,提高生産效率,降低生産成本是(shì)一種有效途徑。目前國(guó)内锂電池一線廠商自動化率約60%,二線廠商僅爲(wéi / wèi)30-40%,與國(guó)際一流廠商80%的(de)自動化率相比,仍有較大(dà)提升空間。我們預計未來(lái)國(guó)内锂電設備國(guó)産化率還會持續提升。

爲(wéi / wèi)了(le/liǎo)提升锂電池生産效率,锂電設備一體化将成爲(wéi / wèi)發展趨勢,以(yǐ)赢合科技爲(wéi / wèi)代表的(de)設備企業紛紛推出(chū)輥分一體機、塗輥分一體機、切疊一體機、制片卷繞一體機等設備,在(zài)降本增效的(de)大(dà)背景下,一體化設備未來(lái)的(de)應用将逐漸增多。

(4)頭部電池企業與設備制造企業聯手開發高效平價的(de)設備。

受國(guó)家新能源政策帶動,國(guó)内锂電池快速發展,特别是(shì)動力電池技術不(bù)斷提升,産品能量密度不(bù)斷增加,主流電芯企業技術差距相對較小,想要(yào / yāo)依靠提升技術拉開差距,短期内相對困難,而(ér)通過在(zài)産品生産工藝精細度上(shàng)提升,可以(yǐ)快速獲得市場優勢。但是(shì)這(zhè)對锂電設備提出(chū)了(le/liǎo)新的(de)要(yào / yāo)求。

電芯企業爲(wéi / wèi)了(le/liǎo)提高産品的(de)品質水平,以(yǐ)CATL、比亞迪爲(wéi / wèi)代表的(de)電芯企業已采取與設備企業聯合創新,共同定制性研發,根據企業工藝及技術特點開發适合企業的(de)生産設備。目前市場上(shàng)已有部分電芯企業與設備企業達成合作開發,如先導智能、超業精密、譽辰自動化、大(dà)族激光等企業與CATL開展長期戰略合作等。

(5)後端設備自動化效率持續上(shàng)升,機器人(rén)使用率穩定上(shàng)升。

受新能源補貼退坡影響,電池企業降本增效壓力增加,國(guó)内主流電池企業紛紛提升電池産線自動化程度,使用機器人(rén)完成生産工序,可以(yǐ)大(dà)幅減少生産時(shí)間,同時(shí)使得少數電池企業(如蜂巢能源)實現了(le/liǎo)更高難度車規級電池自動化生産部署。

(6)國(guó)産設備精細化程度接近日韓,部分領域處于(yú)行業瓶頸,仍需加大(dà)突破。

受國(guó)家新能源補貼政策引導,近三年新能源産業快速發展,動力電池需求大(dà)幅提升,給锂電設備企業提供良好機遇,國(guó)内锂電制造水平得到(dào)快速提升,锂電生産設備國(guó)産率大(dà)幅上(shàng)升,部分工序設備國(guó)産化率超過98%,以(yǐ)先導智能爲(wéi / wèi)代表的(de)設備企業,其部分核心技術參數、設備精細化程度接近日韓,部分模塊出(chū)口日韓。

爲(wéi / wèi)追求長續航裏程,擁有高能量密度,高安全性的(de)疊片電池逐漸被應用,但局限于(yú)疊片電池生産速度較慢(0.35秒-0.4秒/片),比卷繞速度慢一倍,提升疊片設備生産速度以(yǐ)及穩定性爲(wéi / wèi)行業瓶頸,短時(shí)間内仍需進行突破。

(7)電池企業擴産加速,付款方式持續惡化,設備企業應收賬款大(dà)幅提升。

爲(wéi / wèi)搶占市場份額,動力電池企業加速擴産,同時(shí)受新能源補貼影響,動力電池企業降本壓力增加,電池企業對上(shàng)遊供應商延長付款賬期,導緻锂電設備企業應收賬款大(dà)幅提升,部分企業陷入債務糾紛,造成資金鏈斷裂,進一步擠壓設備企業生存空間。

受2019年新能源補貼退坡政策影響,補貼力度進一步下降,導緻新能源車企成本壓力上(shàng)升,壓力向上(shàng)傳導,動力電池企業降本壓力增加,現金流壓力提升;爲(wéi / wèi)維護企業正常運營,電池企業延長對設備企業的(de)付款賬期,導緻大(dà)部分锂電設備企業應收賬款比例上(shàng)升。

據高工産研锂電研究所(GGII)統計,2018-2020年锂電設備企業的(de)應收賬款比例大(dà)幅提升明顯,普遍在(zài)40%以(yǐ)上(shàng)。

中國(guó)锂電池設備市場發展兩大(dà)趨勢

1) 整線交付商業模式優勢逐步顯現

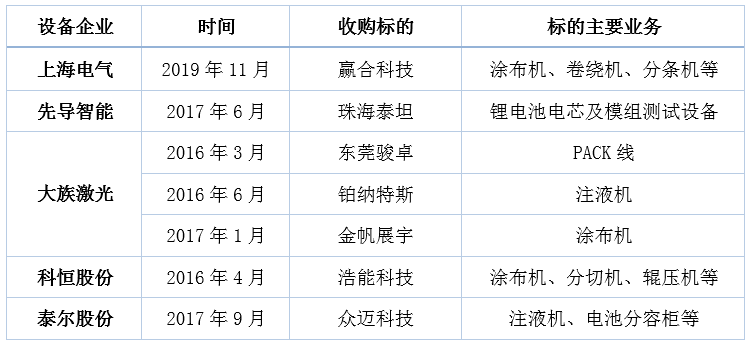

目前锂電設備領域需要(yào / yāo)創新的(de)整線交付商業模式是(shì)較好出(chū)路,因爲(wéi / wèi)将現有經營模式轉變爲(wéi / wèi)系統設備制造商,實現“交鑰匙工程”有利于(yú)锂電設備企業的(de)生存和(hé / huò)競争。目前轉型成功的(de)企業有赢合科技、大(dà)族激光,即锂電生産企業隻需提供産能設計與設備預算,交給系統設備制造商制作,最後锂電生産企業按合同進行驗收即可。

此外,锂電産業并購整合也(yě)日漸增多,未來(lái)并購市場将持續保持火熱,上(shàng)市整合主要(yào / yāo)是(shì)财務盈利,而(ér)設備廠家實行租賃機制與锂電企業可以(yǐ)互補實現共赢,隻有雙方共赢,行業才能進入良性循環軌道(dào)。

2016年-2019年中國(guó)主要(yào / yāo)锂電設備企業收購一覽

2)持續的(de)研發投入,助力核心競争力提升

锂電池産業快速發展推動锂電設備行業進程,國(guó)内外锂電擴産加速,生産廠家不(bù)斷增多,這(zhè)對行業既是(shì)機遇更是(shì)挑戰。目前國(guó)内锂電設備已基本滿足锂電池生産制造環節,技術與歐美、日韓持平,但尚處發展初始階段,生産規模受限于(yú)技術、管理等因素,大(dà)型企業相對少。并且,由于(yú)未建立完善統一锂電池行業标準,導緻國(guó)内锂電設備企業參差不(bù)齊,規模也(yě)較小。

相比之(zhī)下,國(guó)外率先發展起來(lái)的(de)锂電設備行業,其技術水平顯然更先進成熟。産業迅速成長勢必增加對國(guó)産锂電設備需求,而(ér)市場迅猛發展對技術性能要(yào / yāo)求更高,锂電設備行業必将面臨技術性革新。要(yào / yāo)想持續發展,需加大(dà)研發投入及工藝提升,這(zhè)對提升設備核心技術及設備性能具有重要(yào / yāo)影響。

來(lái)源:高工锂電

據中國(guó)汽車動力電池産業創新聯盟今日早間發布的(de)最新數據…

新能源汽車去年産銷超350萬輛

2021年動力電池裝機量TOP10

> 公司:0755-84611586

> 傳真:0755-84611589

> 售後專線:4008855199

> 郵箱:xyr@xinyuren.com

> 地(dì / de)址:深圳市龍崗區龍城街道(dào)回龍埔社區鴻峰(龍崗)工業廠區2号廠房