發布時(shí)間:2021-08-21 作者: 浏覽數:3985

锂離子(zǐ)電池行業進出(chū)口量:進口規模穩步上(shàng)升

2017-2020年,從進出(chū)口量來(lái)看,中國(guó)锂離子(zǐ)電池進口量不(bù)斷下降,出(chū)口量不(bù)斷上(shàng)升,淨出(chū)口量持續增大(dà)。2020年,我國(guó)锂離子(zǐ)電池進口14.22億隻,出(chū)口22.21億隻,淨出(chū)口7.99億隻。

從出(chū)口地(dì / de)區來(lái)看,我國(guó)锂離子(zǐ)電池前十大(dà)出(chū)口地(dì / de)區爲(wéi / wèi)美國(guó)、中國(guó)香港、德國(guó)、越南、韓國(guó)、日本、印度、荷蘭、波蘭、西班牙。其中,2020年出(chū)口美國(guó)金額爲(wéi / wèi)24.86億美元,占總出(chū)口額的(de)比重爲(wéi / wèi)15.60%;出(chū)口中國(guó)香港的(de)金額爲(wéi / wèi)18.62億美元,占比爲(wéi / wèi)11.68%。

從進出(chū)口國(guó)的(de)集中度來(lái)看,中國(guó)锂離子(zǐ)電池進口集中度略大(dà)于(yú)出(chū)口,2020年,锂離子(zǐ)電池進口CR5爲(wéi / wèi)55%,CR10達到(dào)了(le/liǎo)74%;锂離子(zǐ)電池出(chū)口CR5爲(wéi / wèi)68%,CR10超八成。

8 月 17 日,工信部發布 2021 年 1-6 月電池行業經濟運行情況。公告顯示: 生産情況方面,2021 年 1-6 月,全國(guó)電池制造業主要(yào / yāo)産品中,锂離子(zǐ)電池産量 106.9 億隻, 同比增長 44.1%;鉛蓄電池産量 12754.8 萬千伏安時(shí),同比增長 29.7%;原電池及原電池組(非 扣式)産量 206.2 億隻,同比增長 14.6%。 6 月當月,全國(guó)锂離子(zǐ)電池完成産量 20.3 億隻,同比增長 21.2%;鉛蓄電池産量 2340.6 萬千伏安時(shí),同比增長 16.2%;原電池及原電池組(非扣式)産量 34.7 億隻,同比下降 4.6%。 效益情況方面,2021 年 1-6 月,全國(guó)規模以(yǐ)上(shàng)電池制造企業營業收入 4908.6 億元,同比 增長 53.9%,實現利潤總額 259.6 億元,同比增長 108.2%。

産業鏈布局對比:甯德時(shí)代業務更集中、更協同

LG化學的(de)業務包含電池、生命科學、尖端材料和(hé / huò)石油化工四大(dà)闆塊,四個(gè)闆塊之(zhī)間的(de)業務較爲(wéi / wèi)獨立。電池和(hé / huò)石油化工闆塊是(shì)公司最核心的(de)業務,2020年合計占比超80%,其中,锂電池的(de)營收占比爲(wéi / wèi)41.1%。甯德時(shí)代的(de)業務更爲(wéi / wèi)集中,在(zài)锂電池産業鏈布局更完善,其在(zài)锂電池産業鏈的(de)上(shàng)遊和(hé / huò)中遊均有布局。2020年,在(zài)中遊,甯德時(shí)代動力電池的(de)業務占比達78.4%,儲能系統爲(wéi / wèi)6.8%,合計占比達85.2%,在(zài)上(shàng)遊,锂電池材料占比爲(wéi / wèi)6.8%。

業績對比:LG化學領先甯德時(shí)代

在(zài)營收方面,2018-2020年,LG化學和(hé / huò)甯德時(shí)代的(de)锂電池業務營收均穩步上(shàng)升,2020年,LG化學的(de)锂電池業務營收爲(wéi / wèi)739億元,總營收爲(wéi / wèi)1732.35億元;甯德時(shí)代锂電池業務營收爲(wéi / wèi)413.69億元,總營收爲(wéi / wèi)503.19億元。

市占率對比:甯德時(shí)代全球市占率第一,LG化學增速較快

在(zài)市占率方面,按動力锂電池的(de)裝機量數據來(lái)看,2019-2021年,甯德時(shí)代和(hé / huò)LG化學的(de)是(shì)全球電池的(de)龍頭,從趨勢來(lái)看,LG化學的(de)市占率上(shàng)升較爲(wéi / wèi)快速,一年半時(shí)間上(shàng)升了(le/liǎo)近12個(gè)百分點,但甯德時(shí)代的(de)市占率下降了(le/liǎo)2.44個(gè)百分點。

2021年上(shàng)半年,甯德時(shí)代的(de)市占率爲(wéi / wèi)25.60%,位列全球第一,LG化學的(de)市占率爲(wéi / wèi)24.05%,位列全球第二。

産能及規劃對比:LG化學的(de)産能是(shì)甯德時(shí)代的(de)近2倍

在(zài)産能方面,2020年,LG化學的(de)锂電池産能爲(wéi / wèi)120Gwh,甯德時(shí)代锂電池産能爲(wéi / wèi)69.1Gwh,LG化學的(de)産能是(shì)甯德時(shí)代的(de)近2倍。從LG化學中期規劃來(lái)看,未來(lái),公司锂電池産能将達260Gwh。根據公司公告,甯德時(shí)代目前披露的(de)锂電池在(zài)建産能累計爲(wéi / wèi)77.5Gwh,産能建成後,未來(lái)甯德時(shí)代的(de)産能最少将達146.6 Gwh。

8月18日消息,根據市場研究公司EV Volumes的(de)報告,LG Energy Solution(LG能源解決方案)是(shì)2021年上(shàng)半年純電汽車和(hé / huò)插電混動汽車最大(dà)的(de)動力電池提供商,甯德時(shí)代排名第二。

LG Energy Solution在(zài)上(shàng)半年提供了(le/liǎo)30.8GWh的(de)動力電池,市場份額爲(wéi / wèi)27%;甯德時(shí)代上(shàng)半年動力電池供應量爲(wéi / wèi)26.2GWh,市場份額爲(wéi / wèi)23%,松下以(yǐ)18.9GWh和(hé / huò)17%的(de)市場份額占據第三。這(zhè)三家動力電池供應量處于(yú)行業的(de)第一梯隊,之(zhī)後的(de)企業就(jiù)落後一大(dà)截了(le/liǎo)。比亞迪的(de)上(shàng)半年動力電池供應量爲(wéi / wèi)7.7GWh,三星SDI、SK Innovation分列五、六位。

近日,外媒報道(dào)稱,美國(guó)儲能系統集成商Powin Energy與億緯锂能簽署了(le/liǎo)爲(wéi / wèi)期兩年的(de)總供應協議,億緯锂能将成爲(wéi / wèi)Powin電池儲能系統(BESS)項目的(de)電池供應商。

Powin表示,簽署合同後,億緯锂能将在(zài)今年之(zhī)前交付,爲(wéi / wèi)其提供近500MWh的(de)儲能産品。加上(shàng)第二年至少相同規模的(de)500MWh,意味着億緯锂能将至少爲(wéi / wèi)Powin供應1GWh的(de)LFP電池。

8月18日,橫店東磁披露半年報,2021上(shàng)半年實現營收56.91億元,同比增長79.36%;歸母淨利潤5.46億元,同比增長58.9%。其中,锂電池業務收入3.24億元,同比增長96.94%。

橫店東磁表示,锂電業績增長系小動力市場升溫,锂電池需求加速釋放。其圓柱電池退出(chū)大(dà)動力市場,戰略性轉向小動力後,經營狀況得到(dào)大(dà)幅改善,供需缺口漸顯現。

據包括中航锂電、鵬輝能源、橫店東磁、蘭鈞新能源、新宙邦、藍科途、安納達等12家企業的(de)多個(gè)項目在(zài)近期已投産或即将投産。

橫店東磁:8月16日公告,總投資6.12億元的(de)年産1.48億支高性能锂電池項目投産,全面達産後锂電池總産能約爲(wéi / wèi)2.5GWh。

中航锂電:今年7月初中航锂電廈門一期項目10GWh項目已竣工,該項目投資50億元建設10GWh産能,目前正處于(yú)設備調試階段,後續将根據設備調試情況陸續開放投産。

蘭鈞新能源:青山實業旗下蘭鈞新能源位于(yú)上(shàng)海奉賢區的(de)AI智能動力和(hé / huò)儲能電池工廠一期項目于(yú)7月正式投産。此項目于(yú)2020年11月正式開工建設,投資3.9億元,一期設計年産1GWh。

鵬輝能源:鵬輝能源40135無極耳電池預計九月底投産,目前産線處于(yú)試産調試階段,客戶訂單意向主要(yào / yāo)是(shì)在(zài)儲能、低速電動車和(hé / huò)二輪車領域。此外,鵬輝能源4Gwh方形鋁殼産能預計在(zài)下半年投産,一半用來(lái)做汽車動力電池、一半做儲能電池。

時(shí)代廣汽:廣汽集團7月在(zài)互動平台表示,廣汽與甯德電池合資工廠預計将于(yú)2021年下半年投産,主要(yào / yāo)負責動力電池的(de)生産供應。時(shí)代廣汽主廠房于(yú)去年底正式封頂,項目總産能15GWh,分兩期建設,計劃今年10月先行投産。

蔚藍锂芯:蔚藍锂芯8月在(zài)互動平台表示,張家港锂電池二期項目處于(yú)設備安裝階段,目前預計10月份投産,投産後會新增約3億顆。

贛鋒锂業:贛鋒锂業7月21日在(zài)投資者互動平台表示,東莞贛鋒3000萬隻/年全自動聚合物锂電池生産線投産,未來(lái)公司的(de)消費類電池還會繼續擴張産能産量。

億緯锂能:據了(le/liǎo)解,億緯锂能供應華爲(wéi / wèi)3GWh儲能産能今年将投産并開始交付。

新宙邦:新宙邦7月在(zài)投資者互動平台表示,今年下半年計劃将部分投産項目主要(yào / yāo)有:荊門锂電池材料項目(一期)、南通新宙邦2.5萬噸新型電子(zǐ)化學品項目。

藍科途:藍科途锂電池隔膜項目總投資8億元,目前該項目第四車間順利實現雙線投産,預計每條生産線年産量将達到(dào)7千萬到(dào)1億平方米電池隔膜。

安納達:安納達8月公告,控股子(zǐ)公司銅陵納源50kt/a電池級納米磷酸鐵擴建項目二期工程已于(yú)近日建成投産,産品已得到(dào)客戶認可和(hé / huò)使用,客戶要(yào / yāo)求持續供貨。後續将根據裝置運行情況進一步優化,使裝置盡快達産。該項目建成投産,使銅陵納源的(de)磷酸鐵産能增加到(dào)5萬噸/年。

南山鋁業:南山鋁業8月16日在(zài)互動平台表示,甯德時(shí)代、比亞迪、國(guó)軒高科等業内頭部企業均爲(wéi / wèi)公司動力電池箔産品客戶。目前生産的(de)電池箔是(shì)使用原有包裝生産線轉産,專用的(de)年産2.1萬噸動力電池箔生産線計劃9月份進入試生産狀态,待項目達産後,高品質動力電池箔産品年産量至少可以(yǐ)達到(dào)3萬噸。8、美煉油巨頭 Phillips 66 拟大(dà)規模進軍電動汽車電池領域。

據GGII預測,至2025年中國(guó)儲能锂電池出(chū)貨量有望達到(dào)180GWh,比2020年規模增長10倍以(yǐ)上(shàng),5年複合增長率超60%。

2021上(shàng)半年儲能锂電市場呈現爆發式增長,全球與中國(guó)出(chū)貨規模同比分别增長80.2%與101.8%。2021年以(yǐ)來(lái)儲能锂電池企業普遍進入訂單爆滿、産能不(bù)足與計劃大(dà)幅擴産的(de)狀态。與此同時(shí),政策層明确儲能獨立市場地(dì / de)位,并提出(chū)2025年30GW的(de)裝機量目标。

此外,電力市場化改革正深入推進,有利于(yú)儲能商業模式真正形成。新能源消納等發電側儲能應用将成爲(wéi / wèi)該市場中短期增長潛力最大(dà)的(de)市場。GGII預計十四五期末中國(guó)儲能锂電池出(chū)貨量達到(dào)180GWh,5年複合增長率超60%。

政策利好持續,儲能即将迎來(lái)爆發拐點

2021年7月來(lái),中央部委密集發布《關于(yú)加快推動新型儲能發展的(de)指導意見》(下稱指導意見)《關于(yú)鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的(de)通知》(下稱通知)等重磅利好政策,提出(chū)到(dào)2025年,實現新型儲能從商業化初期向規模化發展轉變,裝機規模達30GW以(yǐ)上(shàng),到(dào)2030年,實現新型儲能全面市場化發展。碳達峰碳中和(hé / huò)下,新型儲能爆發拐點即将到(dào)來(lái)。

從競争格局看,儲能锂電市場尚未形成穩定的(de)競争格局,參與者主要(yào / yāo)集中在(zài)中日韓等國(guó)家及地(dì / de)區,如松下、三星SDI、LGC,中國(guó)的(de)比亞迪(弗迪電池)、CATL、派能科技、中天、國(guó)軒、南都、雙登等。

據中國(guó)汽車動力電池産業創新聯盟今日早間發布的(de)最新數據…

新能源汽車去年産銷超350萬輛

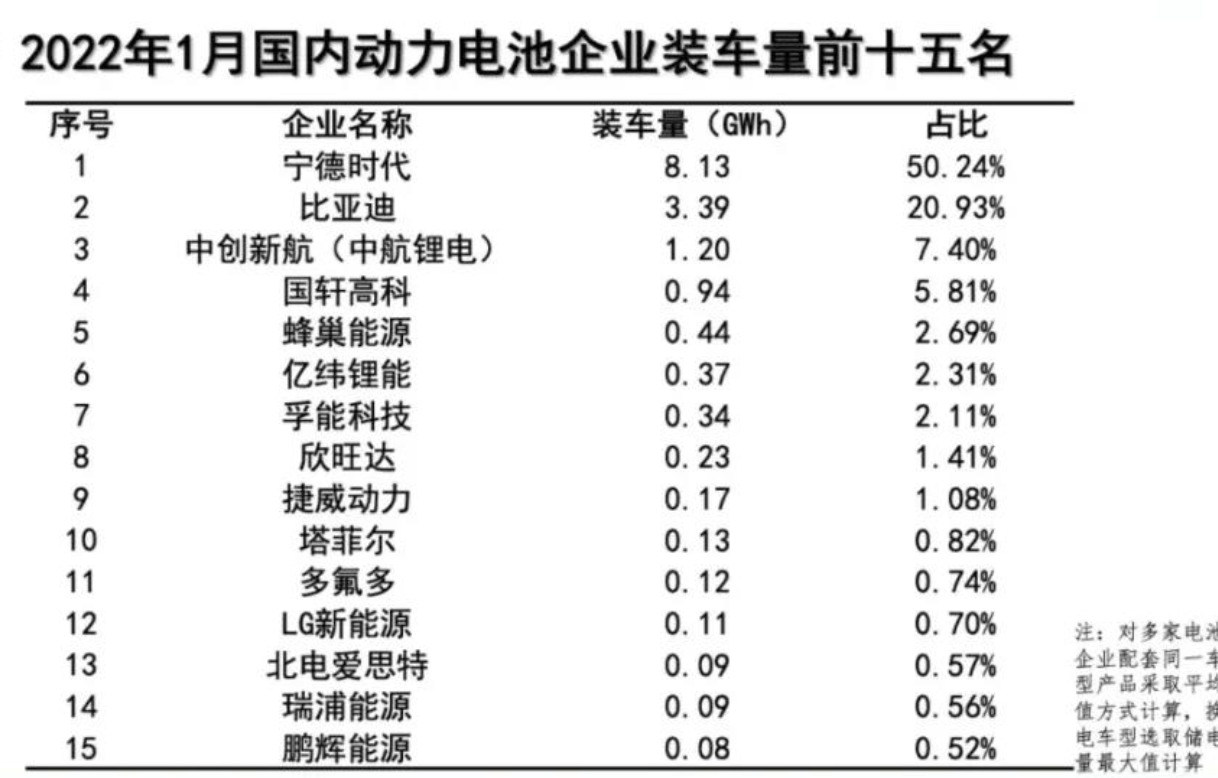

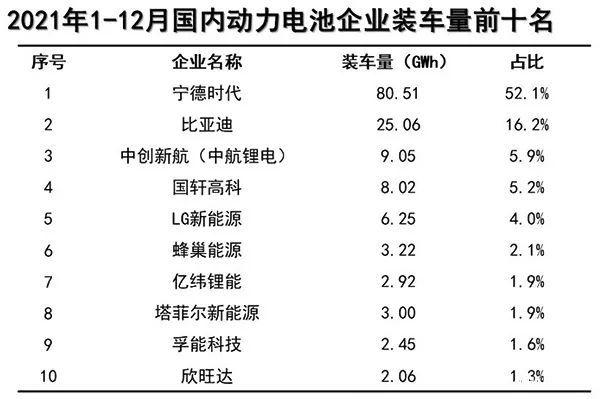

2021年動力電池裝機量TOP10

> 公司:0755-84611586

> 傳真:0755-84611589

> 售後專線:4008855199

> 郵箱:xyr@xinyuren.com

> 地(dì / de)址:深圳市龍崗區龍城街道(dào)回龍埔社區鴻峰(龍崗)工業廠區2号廠房